中国汽车在俄份额跌破50%,新一轮洗牌开始

作者:365bet网页版 发布时间:2025-12-11 10:33

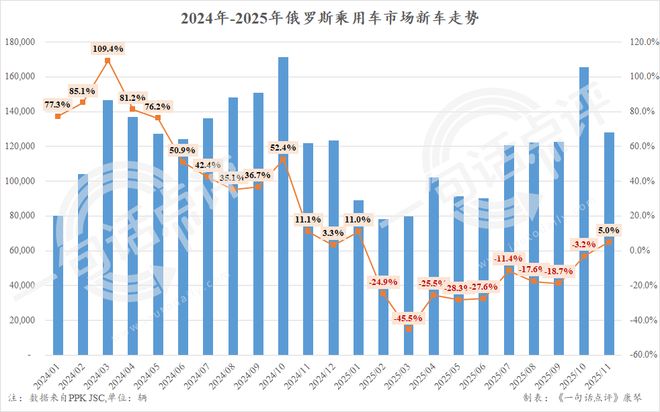

众所周知,2023年汽车市场逐渐恢复正常后,为了支持本土车企、鼓励外国车企实现本土化生产,俄罗斯政府开始持续收紧汽车产业政策,尤其是与进口汽车相关的政策,例如多次大幅提高汽车回收报废费以及汽车进口税率。在一系列政策变化导致进口车销量大幅下滑、新车价格大幅上涨后,轻型车(包括乘用车和轻型商用车)销量从今年2月份开始连续几个月大幅下滑。在连续九个月负增长后,11月份俄罗斯新光市场终于止跌反弹。俄罗斯统计局PPK JSC公布的数据(基于向车主新增销售的乘用车数量)显示,轻型汽车(包括乘用车和汽车)的销量俄罗斯11月销量12.8万辆,同比增长5%。这是今年2月以来全国新车市场首次出现正增长。尽管如此,由于近几个月的大幅下滑,今年前11个月俄罗斯市场累计同比下滑仍达17.8%,总销量为119万辆。 01 俄罗斯再次大幅提高回收和报废费。 11月俄罗斯汽车市场突然恢复正增长的重要原因之一 俄罗斯将于12月1日开始实施新的乘用车回收报废政策。160马力以下的汽车按照车龄分为新车和二手车(三年以上)。所需回收费和报废费分别仅为3500卢布(折合人民币322.7元)和5200卢布(折合人民币479.4元)。显然,这项政策的目标是鼓励俄罗斯消费者购买国产排量和马力较低的乘用车。事实上,早在8月1日,俄罗斯就开始对进口商用车实施新的报废费政策。今年7月15日,俄罗斯突然宣布,从8月1日起,进口的摩托车必须执行新的报废费标准。虽然该政策主要针对商用车,并没有提及乘用车报废费的变化数量,但考虑到2023年8月1日的类似调整,商用车和乘用车的报废费都会有不同程度的上涨。出于对政策变化的担忧,7月份大量俄罗斯消费者开始积极购买乘用车。受此影响,俄罗斯7月份新增轻型车销量出现反弹,从上半年月均不足9万辆增至12.1万辆。销量也稳定在12万辆左右八月和九月。 10月份创下了自2024年11月以来16.6万辆的货车新高。10月份的火爆背后,是去年10月1日起新的客车回收政策和报废费取消70%-85%。新的回收报废政策于12月1日开始实施。此外,11月份新增轻型车销量仅收于12.8万辆。考虑到企业家可能还有部分库存车辆可以提前以价格出售,今年12月俄罗斯新增轻型车最高销量仍可能达到12万辆左右。未来很长一段时间内,俄罗斯新车照明市场销量不太可能达到12万台以上,但明年上半年应该会在较低比较基数的基础上继续正增长。 02 即使独立品牌失败,它们仍然蓬勃发展。今年11月重返俄罗斯轻型车新车市场,acco对于PPK JSC公布的销量前10名品牌和车型的表现,可以说是有喜有悲。来看,俄罗斯本土巨头拉达仍以2.7万辆的保有量占据品牌头把交椅,但市场份额仅为21.4%,较今年年初的近30%大幅下降。而且,在整体车市回暖的环境下,拉达11月份继续大幅下跌27.6%,累计同比跌幅也达到了25.3%。继10月创下单月2.6万辆的历史新高后,哈弗11月销量回落至1.8万辆,但同比继续增长16.4%。遗憾的是,由于近期正增长创造的新增增量有限,无法弥补近几个月大幅下滑造成的损失。因此,哈弗前11个月总销量仅为15.4万辆,同比下降12%。.4%。紧随其后的是俄罗斯本土品牌Tenet,以1万辆的成绩首次夺得俄罗斯轻型车新车市场单月销量冠军。综合来看,Tenet前11个月的销量仅为2.1万辆,低于榜单上其他热门品牌。不过需要注意的是,作为一个新品牌,8月份才正式开始销售。上市短短4个月,《信条》销量迅速增长。 10月,以8,632台首次进入十大品牌榜单,并排名第五。 11月,又获得季军。这个表演实在是太棒了。更值得注意的是,Tenet虽然是俄罗斯本土品牌,但却是俄罗斯AGR控股公司与中国Defetoo公司的合资公司。其产品和技术全部来自奇瑞。 11月最畅销的两款车型T4和T7分别对应奇瑞瑞虎4和瑞虎7(参数|图片)。在高速发展的同时,奇瑞11月销量大跌71.4%至3160辆,前11个月降幅也达到32.5%。虽然奇瑞乃至帕瑞集团旗下的捷途、星途、欧梦达品牌近期销量都出现了大幅下滑,尤其是最后两个,一个月都没有出现在前十品牌中。但面对俄罗斯政府对进口汽车日益重视,他们成立合资企业进行本地化生产,利用本土产品较大的价格优势,迅速获得了大量汽车。消费者的认可仍然可以为企业创造巨大的利润。至于被特尼特推下领奖台的吉利汽车,11月和前11个月销量同比分别下降4.7%和38.4%。看似悲惨境遇的背后,与奇瑞一样,它也有自己的“分身”,那就是吉利与白俄罗斯的合资企业Belgee。贝尔吉斯11月销量8,326辆,累计销量达6万辆。如果将两者销量相加,吉利11月在俄罗斯的总销量应该为17,998辆,甚至超过排名第二的哈弗,后者的销量合计达到14.6万辆。相比之下,独自奋斗的长安显得颇为落寞。 11月销量仅为4,846辆,今年累计销量仅为62,000辆。长安背后,索拉里斯和丰田紧追不舍。截至11月,同比增速分别为197.2%和109.4%。综合来看,同比增速为135.2%。综上可见,即使中国品牌在俄罗斯轻型车新品中的份额首次跌破50%,至10月的49.6%,且11月大有可能低于50%,在“克隆”的帮助下,自主阵营依然能获得不少俄罗斯市场,并通过低价优势打响新的争夺战。特别声明:以上内容(如有则包括照片或视频)由自媒体平台“网易号”用户上传发布。本平台仅提供信息存储服务。

注:以上内容(包括图片和视频,如有)由网易HAO用户上传发布,网易HAO为社交媒体平台,仅提供信息存储服务。

众所周知,2023年汽车市场逐渐恢复正常后,为了支持本土车企、鼓励外国车企实现本土化生产,俄罗斯政府开始持续收紧汽车产业政策,尤其是与进口汽车相关的政策,例如多次大幅提高汽车回收报废费以及汽车进口税率。在一系列政策变化导致进口车销量大幅下滑、新车价格大幅上涨后,轻型车(包括乘用车和轻型商用车)销量从今年2月份开始连续几个月大幅下滑。在连续九个月负增长后,11月份俄罗斯新光市场终于止跌反弹。俄罗斯统计局PPK JSC公布的数据(基于向车主新增销售的乘用车数量)显示,轻型汽车(包括乘用车和汽车)的销量俄罗斯11月销量12.8万辆,同比增长5%。这是今年2月以来全国新车市场首次出现正增长。尽管如此,由于近几个月的大幅下滑,今年前11个月俄罗斯市场累计同比下滑仍达17.8%,总销量为119万辆。 01 俄罗斯再次大幅提高回收和报废费。 11月俄罗斯汽车市场突然恢复正增长的重要原因之一 俄罗斯将于12月1日开始实施新的乘用车回收报废政策。160马力以下的汽车按照车龄分为新车和二手车(三年以上)。所需回收费和报废费分别仅为3500卢布(折合人民币322.7元)和5200卢布(折合人民币479.4元)。显然,这项政策的目标是鼓励俄罗斯消费者购买国产排量和马力较低的乘用车。事实上,早在8月1日,俄罗斯就开始对进口商用车实施新的报废费政策。今年7月15日,俄罗斯突然宣布,从8月1日起,进口的摩托车必须执行新的报废费标准。虽然该政策主要针对商用车,并没有提及乘用车报废费的变化数量,但考虑到2023年8月1日的类似调整,商用车和乘用车的报废费都会有不同程度的上涨。出于对政策变化的担忧,7月份大量俄罗斯消费者开始积极购买乘用车。受此影响,俄罗斯7月份新增轻型车销量出现反弹,从上半年月均不足9万辆增至12.1万辆。销量也稳定在12万辆左右八月和九月。 10月份创下了自2024年11月以来16.6万辆的货车新高。10月份的火爆背后,是去年10月1日起新的客车回收政策和报废费取消70%-85%。新的回收报废政策于12月1日开始实施。此外,11月份新增轻型车销量仅收于12.8万辆。考虑到企业家可能还有部分库存车辆可以提前以价格出售,今年12月俄罗斯新增轻型车最高销量仍可能达到12万辆左右。未来很长一段时间内,俄罗斯新车照明市场销量不太可能达到12万台以上,但明年上半年应该会在较低比较基数的基础上继续正增长。 02 即使独立品牌失败,它们仍然蓬勃发展。今年11月重返俄罗斯轻型车新车市场,acco对于PPK JSC公布的销量前10名品牌和车型的表现,可以说是有喜有悲。来看,俄罗斯本土巨头拉达仍以2.7万辆的保有量占据品牌头把交椅,但市场份额仅为21.4%,较今年年初的近30%大幅下降。而且,在整体车市回暖的环境下,拉达11月份继续大幅下跌27.6%,累计同比跌幅也达到了25.3%。继10月创下单月2.6万辆的历史新高后,哈弗11月销量回落至1.8万辆,但同比继续增长16.4%。遗憾的是,由于近期正增长创造的新增增量有限,无法弥补近几个月大幅下滑造成的损失。因此,哈弗前11个月总销量仅为15.4万辆,同比下降12%。.4%。紧随其后的是俄罗斯本土品牌Tenet,以1万辆的成绩首次夺得俄罗斯轻型车新车市场单月销量冠军。综合来看,Tenet前11个月的销量仅为2.1万辆,低于榜单上其他热门品牌。不过需要注意的是,作为一个新品牌,8月份才正式开始销售。上市短短4个月,《信条》销量迅速增长。 10月,以8,632台首次进入十大品牌榜单,并排名第五。 11月,又获得季军。这个表演实在是太棒了。更值得注意的是,Tenet虽然是俄罗斯本土品牌,但却是俄罗斯AGR控股公司与中国Defetoo公司的合资公司。其产品和技术全部来自奇瑞。 11月最畅销的两款车型T4和T7分别对应奇瑞瑞虎4和瑞虎7(参数|图片)。在高速发展的同时,奇瑞11月销量大跌71.4%至3160辆,前11个月降幅也达到32.5%。虽然奇瑞乃至帕瑞集团旗下的捷途、星途、欧梦达品牌近期销量都出现了大幅下滑,尤其是最后两个,一个月都没有出现在前十品牌中。但面对俄罗斯政府对进口汽车日益重视,他们成立合资企业进行本地化生产,利用本土产品较大的价格优势,迅速获得了大量汽车。消费者的认可仍然可以为企业创造巨大的利润。至于被特尼特推下领奖台的吉利汽车,11月和前11个月销量同比分别下降4.7%和38.4%。看似悲惨境遇的背后,与奇瑞一样,它也有自己的“分身”,那就是吉利与白俄罗斯的合资企业Belgee。贝尔吉斯11月销量8,326辆,累计销量达6万辆。如果将两者销量相加,吉利11月在俄罗斯的总销量应该为17,998辆,甚至超过排名第二的哈弗,后者的销量合计达到14.6万辆。相比之下,独自奋斗的长安显得颇为落寞。 11月销量仅为4,846辆,今年累计销量仅为62,000辆。长安背后,索拉里斯和丰田紧追不舍。截至11月,同比增速分别为197.2%和109.4%。综合来看,同比增速为135.2%。综上可见,即使中国品牌在俄罗斯轻型车新品中的份额首次跌破50%,至10月的49.6%,且11月大有可能低于50%,在“克隆”的帮助下,自主阵营依然能获得不少俄罗斯市场,并通过低价优势打响新的争夺战。特别声明:以上内容(如有则包括照片或视频)由自媒体平台“网易号”用户上传发布。本平台仅提供信息存储服务。

注:以上内容(包括图片和视频,如有)由网易HAO用户上传发布,网易HAO为社交媒体平台,仅提供信息存储服务。 下一篇:没有了